時間:2018年12月12日周三

中國對年后到的貨依然保持熱情

歐洲市場觸底,尋求新的參考價格

Marfrig確認通過收購Quickfood達到增加價值的策略

烏拉圭谷飼育肥牛屠宰今年增加12%

阿根廷十一月屠宰下降9%

CattleFax預測明年美國市場牛肉需求疲軟

非洲豬瘟刺激中國牛肉進口

FOB 南方共同市場

中國對年后到的貨依然保持熱情

中國進口商保持活躍,只是提醒工廠不要在二月份前兩周到貨,因為這段時間慶祝春節沒人上班,工廠要避免在這周和下周發運,錯開春節假期,阿根廷工廠近期一直在試圖抬價。

歐洲市場觸底,尋求新的參考價格

上周歐洲冷鮮牛肉市場似乎觸底,烏拉圭希爾頓臀腰里脊還價最多9000美金離岸價,阿根廷希爾頓臀腰里脊價格9500-9800,市場形勢還不明朗,目前處于過渡階段,等一月份第一批481配額產品發運后才能看清市場走勢。

俄羅斯和北美市場停滯

俄羅斯對巴拉圭肩胛背肩還價3250-3300,牛副市場也很疲軟,牛肝1200,牛舌4600,比中國低1000美金。北美市場對烏拉圭來說也沒有吸引力,加拿大有興趣3850-3900美金離岸價采購90CL碎肉。

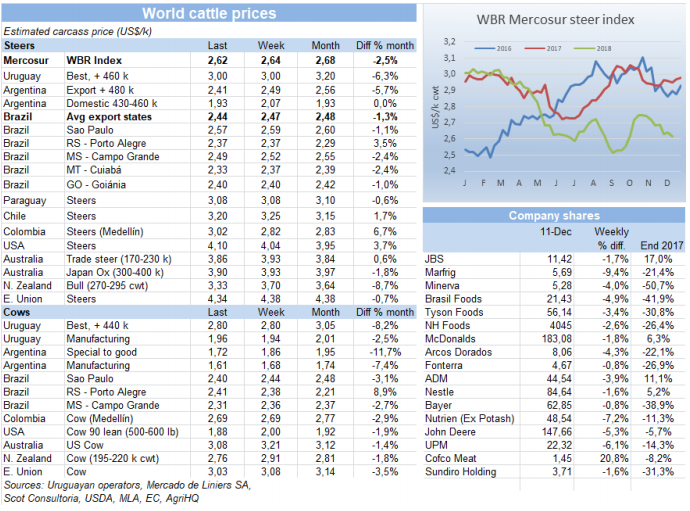

貨幣疲軟影響南方共同市場閹牛指數

南方共同市場閹牛價格本周跌了2美分到2.62美金,主要是貨幣疲軟導致。全球的不確定因素對南美地區貨幣造成了影響,巴西雷亞爾貶值1.9%,阿根廷比索貶值2.4%,雖然巴西本地牛價漲了1雷亞爾,美金牛價還是降低了3美分到2.44美金,阿根廷本地牛價也因為歐洲市場低迷而有所下跌,美金牛價跌了8美分到2.41美金。巴拉圭和烏拉圭牛價穩定在3.08和3美金。

巴西

主港貨占到巴西出口到中國總量的60%

由于水漂貨很難進入中國市場,主港貨占到了巴西出口到中國總量的60%,過去兩年主港貨占總量的40%-60%之間,十一月主港貨占比達到最高點的60%,政府對水漂貨通道監控特別嚴格,從香港和越南都很難上貨,而且非洲豬瘟導致監控更加嚴格,豬產品很難跨省運輸。十一月巴西總共出口5.94萬噸牛肉到中國、香港和越南,比九月的高峰期6.54噸有所減少,主要減少在水漂貨的量。

智利采購了冷鮮牛肉50%的量

巴西牛肉在南美地區的競爭力可以很明顯的從對智利的出口看出來,十一月智利從巴西進口了9273噸牛肉,幾乎占了巴西冷鮮牛肉出口量的一半,前十一個月巴西對智利出口量比2017年增加了82%,部分原因是智利對一些巴拉圭供應商禁運,也有部分原因是俄羅斯市場對巴西關閉,巴西雷亞爾的貶值也促進了出口。

出口歐盟的牛肉量近十年最高

近幾個月巴西冷凍牛肉出口量強勢增長,擠壓了其他國家的生存空間,十一月巴西出口歐盟4817噸冷凍牛肉,均價5557美金,截止到十一月的12個月內,巴西總共出口4.77萬噸,近十年最高,意大利是最主要的目的地,今年前十一個月采購了23541噸,占比55%。

Marfrig確認通過收購Quickfood增加價值的策略

BRF上周五公告將其阿根廷子公司Quickfood出售給Marfrig,價格6000萬美金,Marfrig希望通過并購公司的方式給生產增加附加值,而并不是像前幾年那樣通過收購工廠的方式。Marfrig將收購Quickfood 91.89%的股份,Quickfood在阿根廷有三家廠,其中一家每天屠宰產能620頭。BRF還宣布同意將其巴西的漢堡生產部門出售給Marfrig,價格2550萬美金,Marfrig將給BRF供應漢堡60個月。通過兩筆收購,Marfrig漢堡生產產能將擴大一倍,從每年12.4萬噸增加到23萬噸,成為世界領先的漢堡生產商。

美麗華通過發行股票擴張資產

美麗華上周通過增發股票籌集了9.647億雷亞爾,即2.47億美金,1.5億新股被認購,每股6.42雷亞爾,通過籌集資金擴張資本,美麗華試圖減低債務。

活牛出口恢復活力

巴西十一月出口了6.89萬頭活牛,總值4470萬美金,雖然前幾個月活牛出口量下降,十一月出口量比十月高了20.6%,比去年同期高了103.7%。土耳其是最大活牛進口國,27400頭,然后是埃及27200頭,黎巴嫩9800頭,伊拉克4500頭。

育肥閹牛價格堅挺

育肥牛市場顯示供應短缺,調查顯示近期活牛供應減少,而需求上漲,預計十二月下半月成交量會進一步減少。幾乎所有州牛價都上漲,圣保羅州漲了1.5雷亞爾到150.5雷亞爾,即1%,有些州甚至漲了2%,很難買到牛。

今年谷飼育肥牛屠宰增加了12%

谷飼育肥牛截止到11月24日達到了235341頭,比去年同期高了11.8%,其中185176頭閹牛,50165頭小母牛。平均10.8%的屠宰量來自育肥場,比2017年高1%,谷飼育肥牛占閹牛的17.7%,占小母牛18.2%。

2018年牛和羊屠宰量增加

烏拉圭活牛屠宰量今年將超過236萬頭,比2017年略有增加,這是連續第五年屠宰量增加,其中48%是閹牛,50%是母牛和小母牛,閹牛均重514公斤,母牛458公斤,小母牛408公斤。羊的屠宰量達到98萬頭,近四年最高。

2018年牛肉出口總值歷史最高

近十二個月牛肉出口總值達到16億美金,如果算上副產品和成品,總值達到19.4億美金,比2017年高4%,出口總量方面跟2017年相差不多,大約45萬噸。

活牛市場保持脆弱平衡

烏拉圭活牛供應還是充足,需求端采購興趣不大,很多農牧場不愿出欄,反正天氣狀況良好利于育肥,沒有出欄壓力,價格不夠就不愿賣。如果近幾周天氣狀況沒有變化,預期活牛供應會減少,需求也會保持疲軟,隨著交易量日益減少,育肥閹牛價格保持在3美金,母牛2.8美金。未來幾周供應和需求都會減少,交易量會大減,也不能排除牛價會進一步下調的可能性。

屠宰量近六周最低

活牛屠宰上周再次減少,自六周來最低,截止到12月8日這周共屠宰了47119頭牛,比上周少了2300頭(4.7%),比去年同期少了17%。本周屠宰減少又主要是閹牛導致,閹牛屠宰20505頭,減少5.5%,小母牛屠宰也減少很多,母牛屠宰反而增加了1600頭。

阿根廷

十一月屠宰減少9%

阿根廷十一月總共屠宰108.1萬頭牛,比十月少9%,不過算前十一個月的話,總共屠宰1221.6萬頭,比2017年多7%,產能最大的13廠十一月屠宰量下降很多,被1920廠超過只能排第二,三至五名分別是2025,2082和COTO。

母牛屠宰增加很多

雖然十一月總體屠宰量減少,但母牛屠宰占比量達到46.8%,通常這被認為是存欄清盤的信號,不過這次主要是因為閹牛屠宰量降低的原因,2019年總屠宰量會再度增加,出口也會增多。

十七年后13廠再度出口牛肉去美國

在G20峰會宣布阿根廷十七年后再度獲準出口美國市場之后,13廠重新開始往美國銷售,昨日發出第一柜貨。

最好的閹牛價格降低

由于歐洲市場價格劇跌,最好的出口閹牛價格降低了1比索/公斤,最好的英國串種閹牛價格89-91比索/公斤,印度串種牛漲到87-90比索,良種和特種母牛75-79比索。

北美洲

CattleFax預期明年牛肉需求會減弱

CattleFax預測明年美國牛肉需求會減弱,價格跟不上通貨膨脹的速度,豬肉和雞肉的供應量達到新的記錄,預計明年育肥牛均價115美金/百磅,比2018低2美金,工業母牛價格55美金/百磅,比2018低4美金。2019年人均牛肉供應會比較穩定,因為出口增加抵消了牛肉產量的增加,出口量將增加6%到34億磅,牛肉進口將減少4%到28億磅,2019年美牛生產量將會增加,因為2018年小牛犢數量增多,牧草狀況改進,進入飼育場的牛犢會增多,2019年小牛犢數量會再度增加20萬頭,因此明年小牛犢價格可能每頭會減少50-100美金,母牛和公牛價格也可能降低。

美牛出口依然火熱

美牛十月出口量在歷史高點徘徊,十月豬肉出口跟前幾個月比起來也更高,不過比2017年低,羊肉出口量同比翻倍還多,總值增加超過50%。十月牛肉出口量達到117838噸,同比高6%,總值7.274億美金,增加10%。前十個月牛肉出口總量113萬噸,同比增加9%,總值69.2億美金,增加17%。十月出口量占產量的13%,同比沒有變化,全球各地區對美牛的需求持續增長,出口韓國20171噸,同比增加17%,總值1.531億美金,增加25%,前十個月出口韓國總量增加35%達到20萬噸,十月出口日本26954噸,同比增加12%,總值1.668億美金,增加13%,前十個月出口日本總量增加7%達到28萬噸。

進口牛肉市場有所改進

進口貿易還算活躍,價格大漲,強勁的需求和緊缺的進口牛肉供應繼續支撐牛肉價格,進口牛肉供應會繼續緊缺,十一月澳洲出口美國的牛肉量也減少了。

歐洲

食品價格跌到兩年最低點

世界食品價格十一月跌到兩年多來最低點,主要因素是蔬菜油,奶制品和谷物的降價,衡量谷物,油籽,奶制品,肉類和糖每月價格變化的FAO指數十一月平均160.8點,2016年五月以來最低。

大洋洲

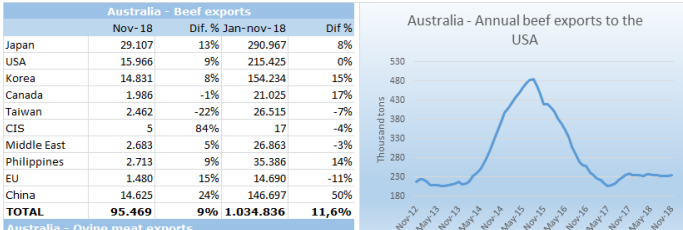

澳洲牛肉出口量還是比去年高

十一月澳洲出口95469噸牛肉,連續第十二個月同比增加,所有進口市場都比去年買的多,日本是最主要市場,進口29107噸,同比增加13%,美國15966噸,同比增加9%,韓國14831噸,增加8%,中國14625噸,增加24%。

亞洲

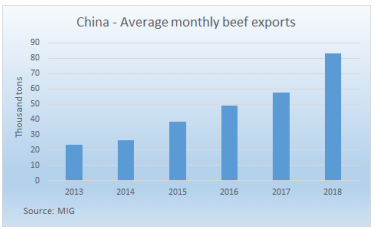

非洲豬瘟刺激中國牛肉進口

中國十月份進口了92435噸牛肉,比前兩月略低,前十個月進口了83萬噸,預計十一和十二月進口量會保持在高位,因此2018年總進口量會超過100萬噸。2018年平均每月進口量比2017年增加45%,這個增量超過了中國牛肉需求的增長速度,2015年也有類似的增長,使進口價格崩潰,但今年因為非洲豬瘟情況并不相同。中國加強了邊境管控,至少阻止了20萬噸水漂牛肉進入,這部分量被主港貨代替了,而且由于消費者對豬瘟的恐慌,豬肉消費減少,刺激了牛肉消費。十月牛肉出口中國最多的國家為巴西(38%),阿根廷(25%),澳洲(14%)和烏拉圭(13%),前二十家進口商進口量占比51%。

中國的外貿敲響警鐘

中國十一月進出口量數據比預期疲軟很多,預示著國內以及全球的需求降低,中國應該采取更多措施避免經濟增長率降低太多。中國十一月出口量同比僅增長5.4%,比預期的10%增長率低很多,各主要出口市場成交量都大幅趨緩。進口量也只同比增長3%,自2016年十月以來最低,跟預期的14.5%增長率沒法比。

中國研究私人存儲豬肉以克服豬瘟危機

由于豬瘟導致豬肉價格下跌,中國可能會考慮實施私人存儲豬肉等相關措施,自八月以來在某些區域豬價跌了超過20%,中國正在研究如何在豬瘟爆發時保證豬肉生產的穩定性。之前在價格危機時,政府采購了10萬噸豬肉,不過一般都是三到五月需求低的時候進行采購。