時間:2023年6月7日 周三

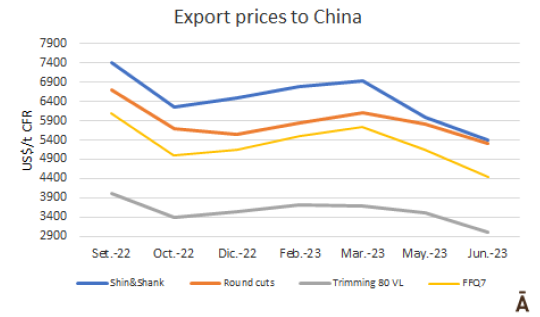

中國市場價格仍未觸底![]()

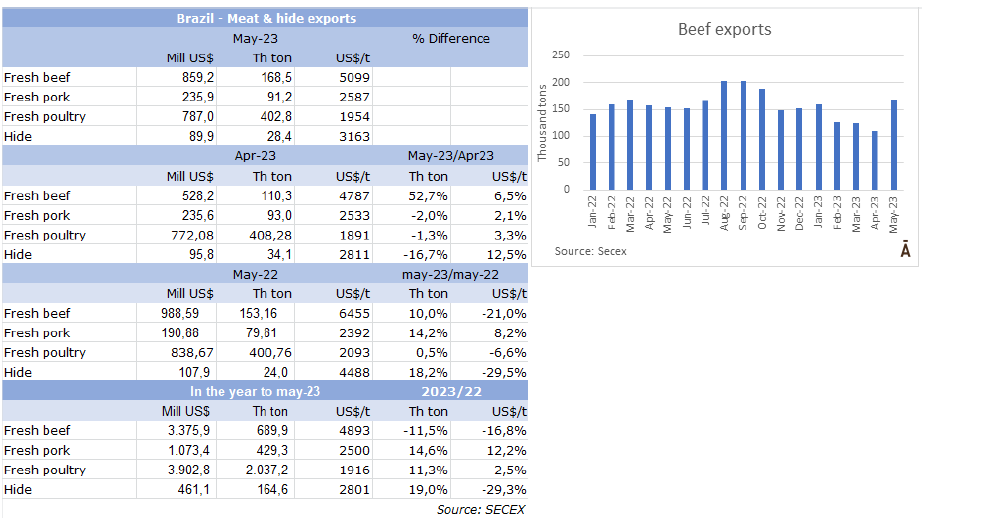

巴西5月牛肉出口量環比增長超過50%

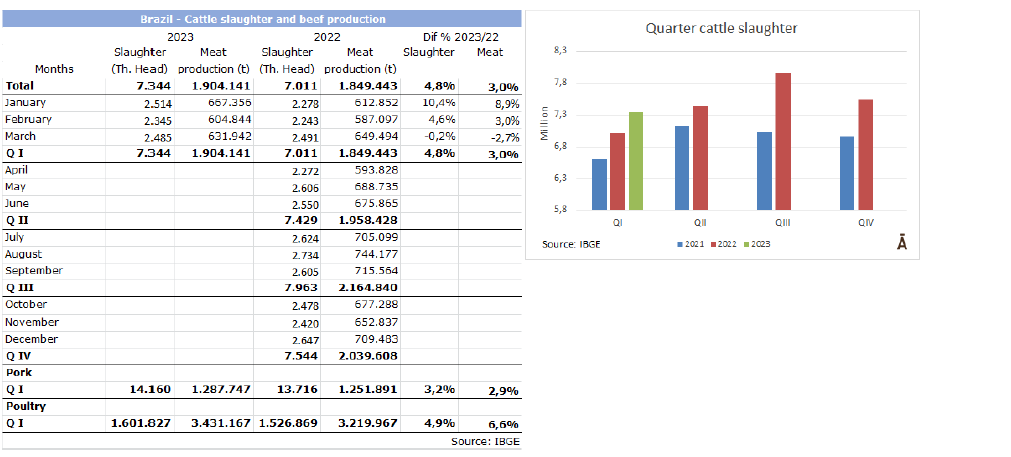

巴西第一季度牛肉產量增長3%

OMSA批準巴西只通報典型瘋牛病病例

荷蘭合作銀行預計巴西的牛肉消費量將減少

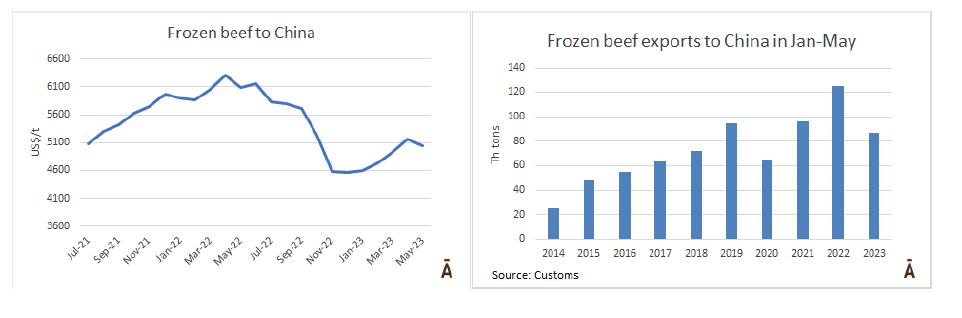

截至到今年5月,烏拉圭出口到中國的冷凍牛肉量下降36%

分析師預測阿根廷牛價將在今年年底強勢復蘇

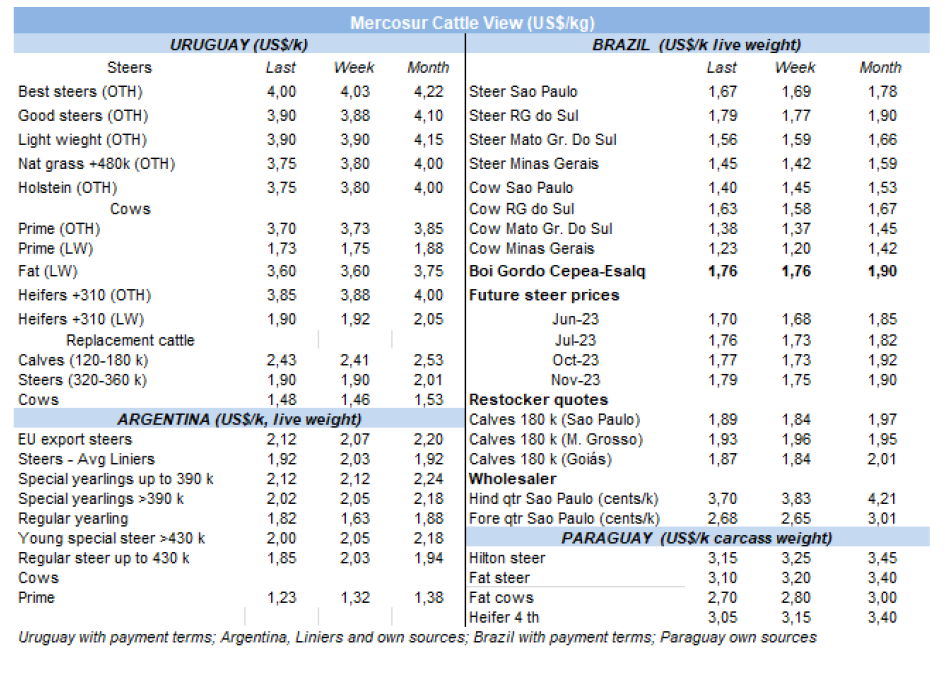

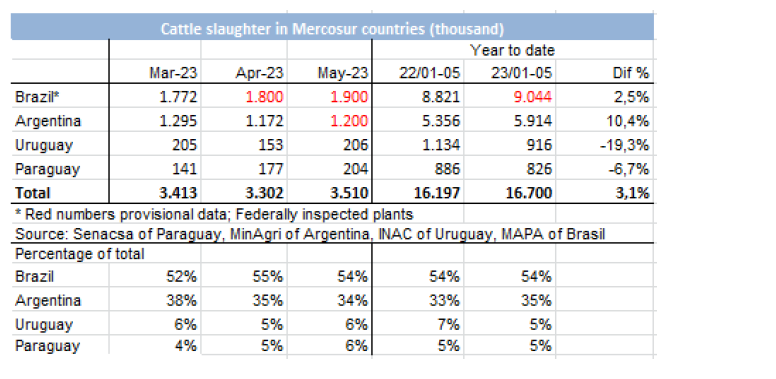

FOB南方共同市場

中國市場價格仍未觸底

一位巴西貿易商表示中國市場的情況越來越糟,甚至引起了其他市場的恐慌。最近幾周庫存量仍然很大且消費謹慎。一位進口商說基于目前的情況,他要在7月才會預定新的訂單。

出口到中國的主要產品的參考價格比去年第四季度的最低價還要低5%-15%,相對而言帶骨產品價格則比較穩定。

烏拉圭MF的CEO本周一在一次活動中承認,國際肉類市場正在 走下坡路,且會維持一段時間。最重要的原因是巴西由于其非典型的瘋牛病病例而退出了市場一個月。有大約200萬噸的高價購買的庫存產品將在這幾個月內被消費掉。這就是為什么中國購買需求低且消費謹慎。

中國市場的情況真的很糟糕。都在等待觸底,但還沒有到達,讓人驚訝的是價格還在持續下跌,大多數進口商將在今年上半年虧損的情況下完成采購。

價格參考:巴西牛腩$3400。烏拉圭前后腱價格繼續大幅下跌,參考價格$4900-$5200,巴西龜排腱$6000,牛前件套$4400-$4500;阿根廷大條和牛霖的出價低于$5000,前后腱$5000。80碎肉$3000,母牛六切$4200。

歐洲的需求顯示出價格仍然寬松

歐洲天氣的好轉使希爾頓臀腰肉價格猛跌的形勢有所減緩,目前的需求量有所好轉,然而,歐洲貿易商覺得價格仍然低迷,不會上漲。阿根廷頂級品牌產品的離岸價從$12000-$12900不等,且銷售品類范圍很廣。烏拉圭的希爾頓產品的價值最高是$12000的離岸價。

俄羅斯對雜碎的需求量減少

俄羅斯進口商本周以較低的出價購買了雜碎。一位烏拉圭出口商收到的雜碎出價為$1300,比上一次成交低了約$200。到圣彼得堡的運費約為每個集裝箱$12300,扣除運費就沒有什么利潤了。

智利保持其一次性購買的趨勢

智利市場繼續及時運作,從巴西采購的19切到岸價為$5600-$5700,巴拉圭則是$5800-$5900,但數量很少。

智利國內消費疲軟,山區邊境口岸的關閉,以及隨后的開放,帶來了大量的滯銷貨物,這對新的采購訂單產生了影響。

巴西和巴拉圭的前驅九切的到岸價都維持在$5100-$5200,80碎肉價格$3100-$3200美元。

市場

雷亞爾的升值使南方共同市場的閹牛價格僅微跌

巴西成品牛價格繼續大幅下跌,但雷亞爾的升值實際上抵消了下跌的幅度。在此背景下,本周南共市場閹公牛指數下跌了1%,至每公斤$3.33。巴西主要出口州的平均價格下跌1美分,至每公斤$2.91。巴西匯率升值2.8%,抵消了雷亞爾下跌3.2%的影響。

阿根廷本周的出口指導價上漲了10美分,達到每公斤$4.12,暫時停止了連續三周的價格下跌趨勢。

在烏拉圭和巴拉圭,價格趨勢是向下跌的,與低迷的國際環境一致。烏拉圭的閹公牛價格下降了3美分-4美元每公斤。

巴西

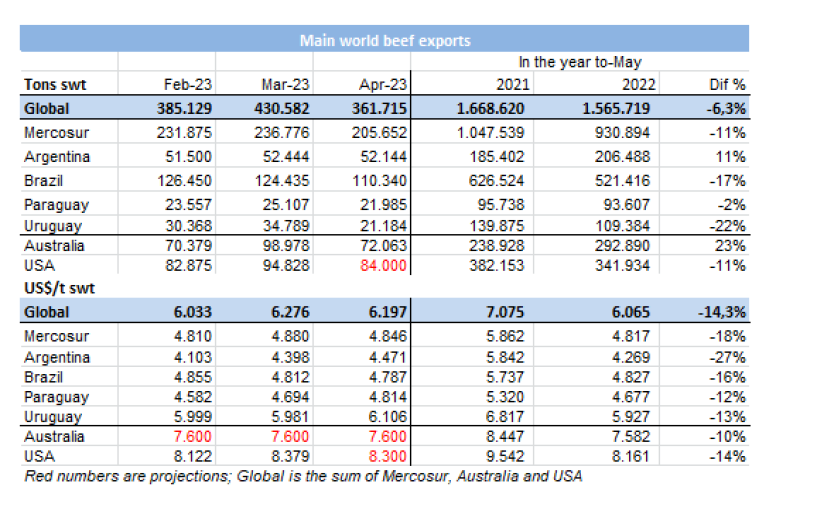

巴西5月牛肉出口量環比增長超過50%

由于2月23日至3月23日巴西暫停對華出口的影響,巴西5月份的牛肉出口速度比4月提升了50%以上。

外貿部報告稱,5月巴西出口了168,510噸牛肉,出口額8.59億美元,均價為每噸$5099。由于往中國出口更加順暢,與4月份相比,數量增長了53%(超過5.8萬噸),均價回升了6.5%。是2022年10月以來最大出口量。

在今年前五個月巴西累計出口了69萬噸牛肉,均價為每噸$4893;與2022年前五個月相比,出口量減少11.5%,均價下降16.8%。

如果沒有新問題產生,預計今年下半年出口量將持續高漲,與去年同期保持一致。

巴西第一季度牛肉產量增長3%

根據巴西地理和統計局昨天發布的詳細報告顯示,2023年第一季度中巴西屠宰牛總量為734萬頭,同比增加4.8%。由于胴體均重下降了4.5%,達到259.3公斤,牛肉產量較去年增加了3%達到185萬噸。

獲準出口聯邦的檢查工廠的屠宰量為534萬頭牛,占總數的73%,與去年相比增加了1.8%。

OMSA批準巴西只通報典型瘋牛病病例

世界動物衛生組織(WHO)宣布各國將只需通報瘋牛病的典型病例,將非典型瘋牛病從世界衛生組織的通報列表中刪除。

這項修訂將促進與主要貿易伙伴,特別是中國的衛生協議的審查,從而避免對巴西牛肉出口的額外限制。

盡管巴西從未登記過該疾病的典型病例,但在過去的23年中,已經報告了六起非典型的瘋牛病事件。最近一例發生在2月份,涉及帕拉州一個農場的一只9歲的動物。根據與中國簽訂的協議,該病例被通報,巴西暫時停止了牛肉出口。禁運持續了29天,直到北京決定恢復購買。2021年,當另外兩個非典型病例被報告時,銷售被中斷了100多天,對巴西的生產部門和世界牛肉貿易產生了重大影響。

巴西政府計劃在今年提出修改與中國的衛生協議。這個問題有望在定于8月舉行的中巴高級別協調與合作委員會會議上進行商議。

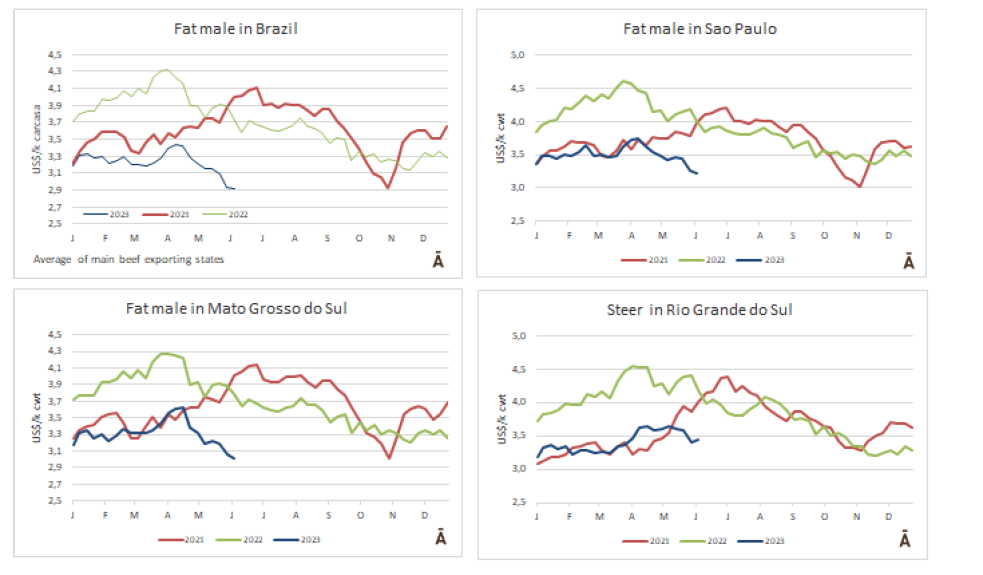

成品牛價格下降還沒有影響到巴西消費者

近幾個月來由于牲畜周期的清算階段導致可供屠宰的動物數量增加,因此成品牛的價格一直在下降。然而,這種價格下降還沒有反饋在消費者身上。在馬托格羅索和帕拉州的一些地區,成品牛的價格比去年同期低30%。根據咨詢公司Scot的研究,圣保羅州的價格回落幅度平均為17%。然而圣保羅的零售業的牛肉與去年同期相比平均只下降了2.5%。

據咨詢公司的分析師說,零售業可能是利用其購買價格的下降來重建他們的利潤,經過一段時間的調整,因此價格沒有以同樣的比例下降。

荷蘭合作銀行預計巴西的牛肉消費量將減少

荷蘭合作銀行預測由于國內需求繼續受到消費者購買力下降的影響,今年巴西的人均牛肉消費量將減少。由于架子牛和飼料成本下降,生產成本正在下降。這樣一來,預計育肥的數量會增加,其中大部分將運往國外市場。與去年相比閹公牛的供應量增加給牛肉的內部價帶來下行壓力。

卡塔爾解除對巴西牛肉的禁運

巴西政府宣布,卡塔爾上周取消了對巴西牛肉進口的限制。農業和畜牧業部報告說,這一措施是對最近突尼斯、巴勒斯坦和俄羅斯市場重新開放的補充。

此解除限制通知之后,3月5日卡塔爾將巴西列入其預防措施清單里并對巴西產品設置了限制性條件。根據MAPA的數據,2022年巴西對卡塔爾的牛肉出口量約為6000噸,價值3690萬美元。

禽流感疫情增加到24起

巴西農業和畜牧業部周一報告說,巴西境內高致病性禽流感(H5N1)疫情爆發增加到24起。同時說巴西在商業養殖中未發現禽流感,出口產品可安全消費。肉類和雞蛋的消費在巴西仍然是安全的。到目前為止,在圣埃斯皮里圖州,已經登記了14起疫情;里約熱內盧7起,南里奧格蘭德州1起,圣保羅1起。

農業GDP創下1996年以來的最高漲幅,經濟增長超過預期

根據巴西地理和統計研究所(IBGE)公布的數據顯示,第一季度農業和畜牧業的國內生產總值(GDP)比上一季度增長了21.6%。這一增長是自1996年第四季度增長23.4%以來,在季度比較中增長率的最高記錄,也是第五次出現了兩位數的增長。其他有明顯增長的季度是2012年第二季度(12.5%),2012年第三季度(11.3%)和2017年第一季度(12%)。

2023年第一季度農業和畜牧業的增長約占該時期經濟增長的80%。根據巴西地理統計局協調員Rebeca的說法,與2022年第四季度相比,該部門為國內生產總值的1.9%擴張貢獻了約1.6至1.7個百分點,同比增長4%。

市場

成品牛價格連續第九周下跌

成品牛價格持續下跌,出口州成品牛的均價在本周下降了3.2%,至R$/@215,連續第九周下跌。

國內需求和國際市場都沒辦法穩定住價格,而在供應方面,母牛處于清算階段使供應比較充足。

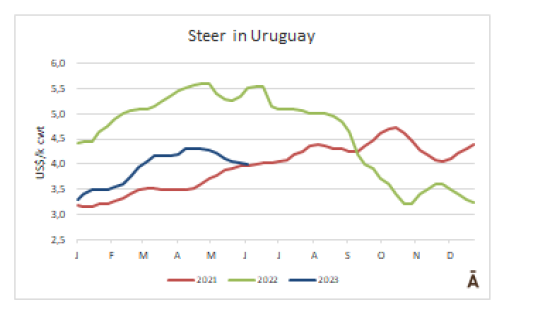

烏拉圭

截至到今年5月,烏拉圭出口到中國的冷凍牛肉量下降36%

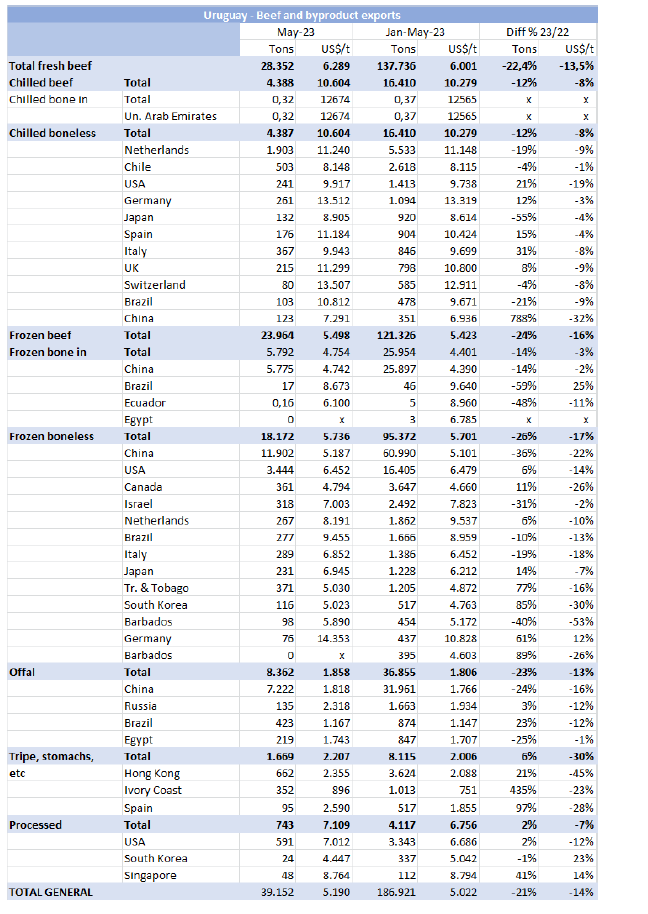

根據海關數據,2023年1-5月,烏拉圭牛肉累計出口達13.8萬噸,同比減少22%。均價同比降低了14%,至每噸$6001。

對主要出口國中國的出貨量的下降超過了平均水平達到36%,總計輸華8.7萬噸,同比減少了3.8萬噸;去骨牛肉的平均出口值下降了22%,為$5101/噸,帶骨牛肉則不受巴西競爭的影響,出口量僅下降2%,為每噸$4390/噸。

對中國出口量的下降被其他兩個主要冷凍目的地美國(+6%)和加拿大(+11%)的增長所抵消。

5月份烏拉圭出口了28352噸牛肉,與4月相比出口量增加了7000多噸(+34%),平均價值增長了3%(均價為$6289/噸),但出口到中國的冷凍牛肉均價下降。

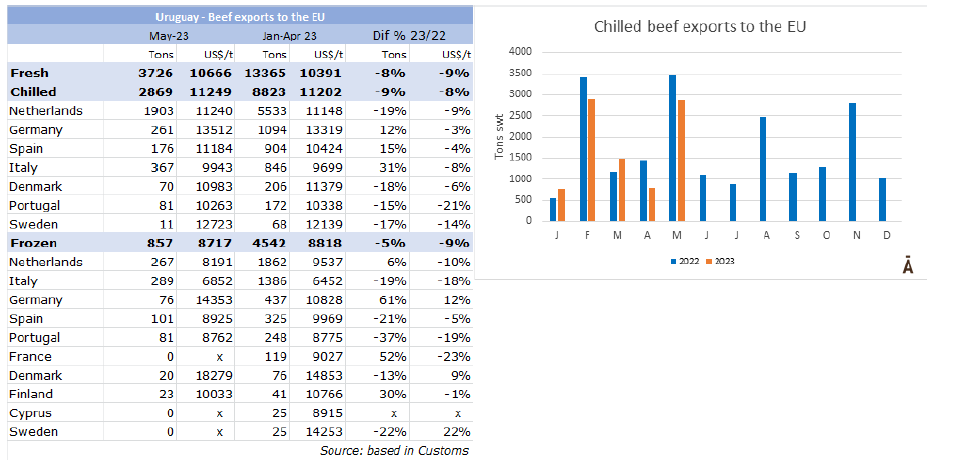

5月烏拉圭對歐盟的鮮牛肉出口量年降17%

5月份對歐盟的鮮牛肉出口總量為2,869噸,月度增長強勁,超過2000噸,原因是7月1日起將進入歐洲的481配額集中發貨期。

然而與2022年5月相比,數量減少了580噸(-17%),比2月份(前一個配額期)的下降幅度更大,在年度比較中為15%。

市場

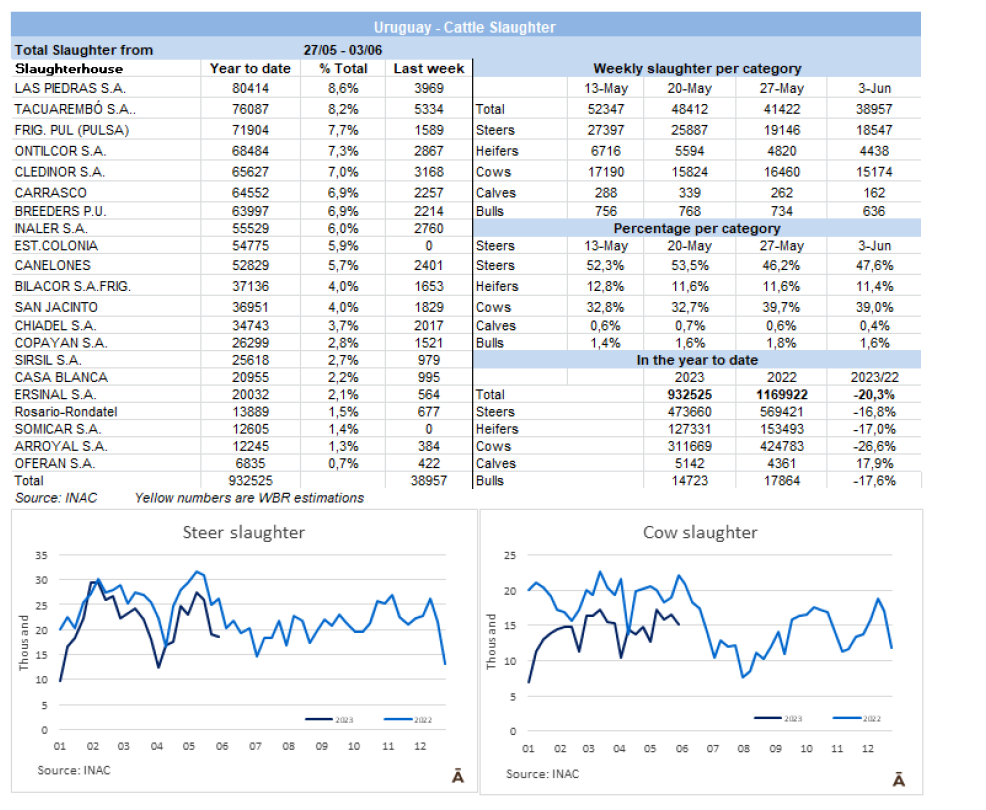

屠宰場繼續壓低成品牛價格

國際市場的低迷導致肉類加工行業壓低成品牛的采購價格,供應量非常低。不同行業的報價也存在巨大差異,占主導地位的工廠并未出價。部分公司對成品閹公牛出價為$3.90/kg,而對于少數特殊品種有些工廠可以出價到$4/kg。對于母牛和小母牛價格浮動較大,在$3.6/kg-$3.75/kg。國內市場甚至可以為優質小母牛出價$4/kg。對預訂的要求也有差異,有些是買2-3周的,有些則是需要在下一個星期開始屠宰的。

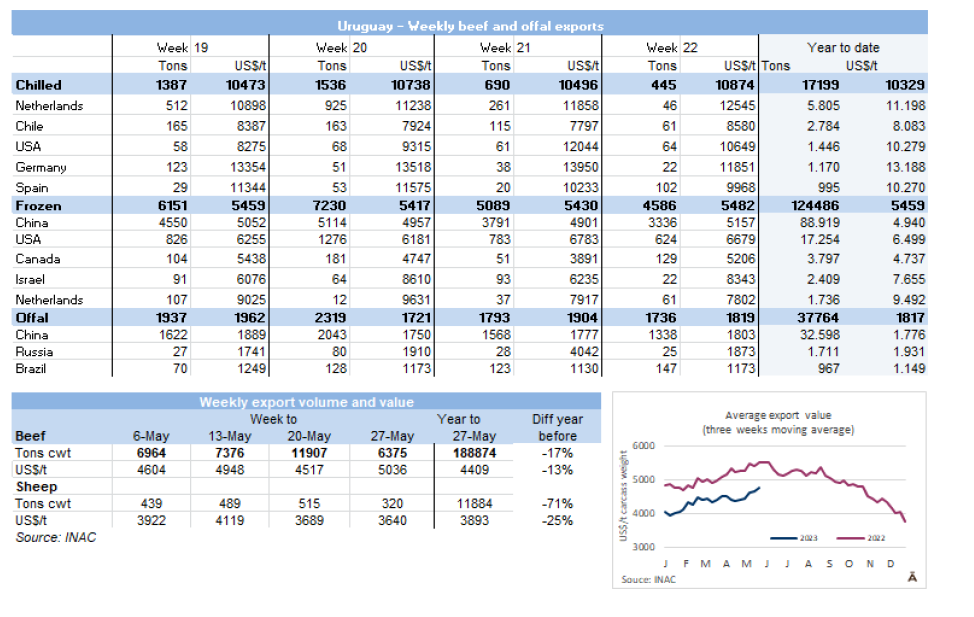

活牛本周屠宰量達到近六周以來最低

活牛屠宰量連續第三次下降,這是六周以來首次低于4萬頭。I報告稱截至6月3日,屠宰量為38,957頭,比前一周少了近2,500頭,比三周前的高峰期(481個配額的活動高峰期)少了13,000頭。在年度比較中還少了17,000頭,所有類別的屠宰量都有所下降,與前一周相比,以下類別的下降幅度較小:公牛(下降3%至18,547頭)比母牛(下降8%至15,174頭)和小母牛(下降8%至4,438頭)下降幅度要小。

屠宰量大的工廠是12廠(5334頭)、379廠(3969頭)和394廠(3168頭)。

5月份,有206,164頭牛被屠宰,比2022年同月少了近42,000頭(-17%)。今年前五個月累計共屠宰了915,955頭牛,比2022年同期減少219,000頭(-19%)。

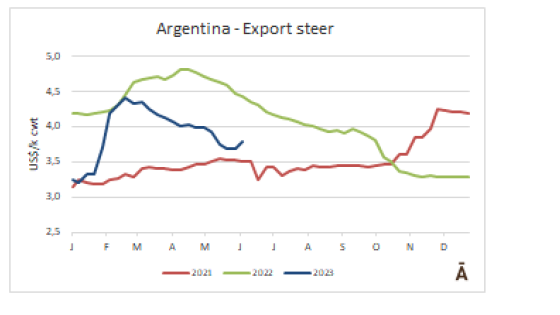

阿根廷

分析師預測阿根廷牛價將在今年年底強勢復蘇

2022年中國的強勁購買力曾使阿根廷牛價創新紀錄。之后由于中國的新冠病毒政策和阿根廷官方匯率的延遲以及干旱導致閹牛價下跌了25%。阿根廷供國內消費的閹公牛價格下降了23%,工業用牛下降了50%,成品母牛和小牛則下降40%。相反,育肥廠從每個育肥周期損失2萬比索到現在盈利2萬比索,甚至還吸引來了投資。

出口量仍然保持在相當高的水平,每年的出口重量最低為90萬噸。飼養場還會有三到四個月的成品動物高產期,因此實際價格的恢復不可能那么快,而是趨向于今年年底復蘇牛價。

市場

出口牛價格在上漲

在經歷了三周的平靜期之后,上周閹公牛的價格上漲了10-30比索。現在優質英國品種的牛報價在900-930比索/kg,而雜交品種則報價在830-860比索/kg。最優質的母牛的價格也上升了10-30比索,目前報價在650-680比索/kg。同時中國母牛,在一個月內下跌了22%-34%,挽回了一些損失,交易價格在410-510比索/kg。

北美

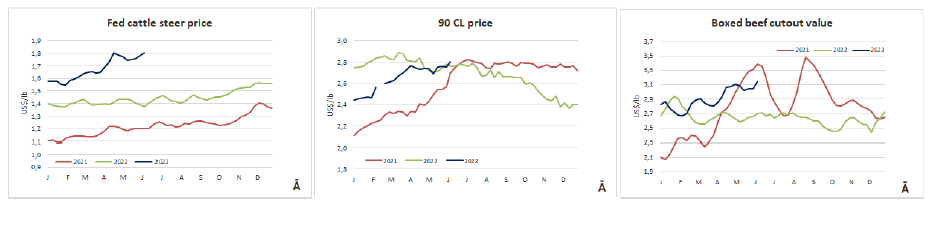

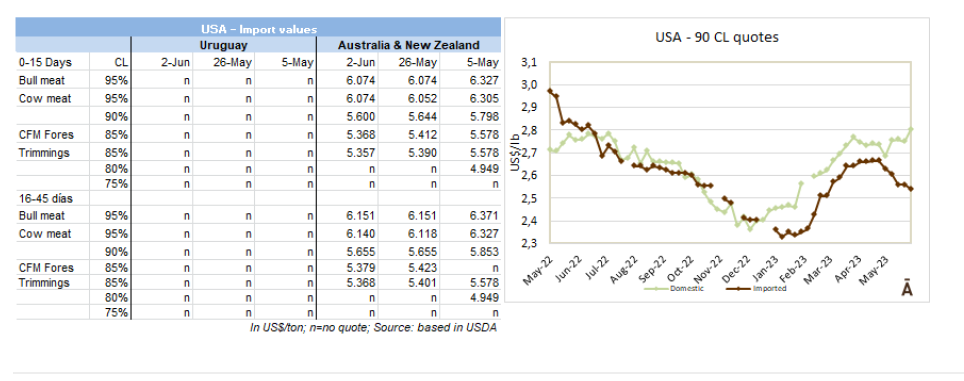

美國肉類需求下降,但需求仍高于疫情前

美國消費者對肉類需求在2022年年中達到頂峰,此后一直在穩步下降;然而盡管下降幅度很大,2023年4月的國內肉類需求仍高于2020年2月也就是疫情前的水平。舉例牛肉在2022年3月達到高峰,零售需求比2020年2月高出35%。2023年4月的牛肉需求指數為115(2020年需求指數為100)表明需求量比2022年3月的峰值明顯下降,但仍高于2020年2月的水平。

市場

育肥牛價格飆升

在假期縮短的交易周里,所有地區的聯邦牛市場都跳漲了。北部地區活牛交易價格為$185-$188/磅,比聯邦牛高出$3-$5/磅,達到$188/磅;南方活牛價格為$175-$180/磅,比前一周高$4-$9/磅。

進口牛肉價格下降

上周交易仍然低迷。進口肉類價格穩中略微下降,繼續對進口市場造成壓力。

歐洲

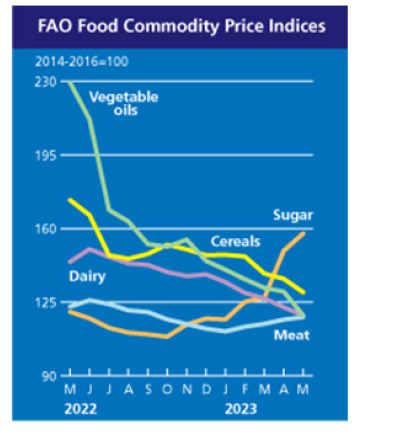

糧農組織肉類價格指數連續第四次上漲

5月份糧農組織肉類價格指數平均為117.9點,比4月份上升1.1點(1%),是連續第四個月上升。盡管如此,該指數仍比去年同月的數值低5點(4.1%)。由于進口需求持續高漲,國際禽類價格5月份繼續上漲,特別是來自亞洲的需求,由于禽流感的廣泛爆發也引起了人們對短期供應面臨潛在挑戰的擔憂。

盡管澳大利亞的屠宰量仍然很高,但美國的供應持續緊張,世界牛肉價格仍然小幅上漲。豬肉價格連續第四個月上漲,主要是因為高生產成本和動物疾病造成的供應緊張促進了對巴西供應的需求上漲。同時,由于大洋洲出口供應充足,世界羊肉價格下跌。

歐盟的豬肉出口量在兩個月內下降了15%

歐盟今年前兩個月對集團外國家的豬肉出口量下降了15%,特別是西班牙(-14.3%)和丹麥(-22.9%)是大幅下降,而對荷蘭出口量下降11.6%。1-2月,歐盟共向歐盟以外的國家出售了760,820噸豬肉,包括加工產品和副產品。與2022年的頭兩個月相比減少了137,480噸(-15.3%)。然而,由于高價出口,出口值達到近20.7億歐元,比2022年高出1.5%。出口到中國的量與2022年相比,銷量減少了20,650噸,為221,380噸(-8.5%)。盡管出口量減少,中國仍然是歐盟豬肉最重要的買家,所占份額為29.1%。

大洋洲

澳大利亞5月牛肉出口量激增

5月份,隨著東部各州的生產水平提高,澳大利亞牛肉出口量急劇上升。5月所有市場的出口總量達到91,479噸,比4月份大幅增加19,400噸(+27%)27,而4月受公共假期和加工廠產量減少的影響很大。對于牛肉加工廠來說,5月是今年迄今為止最繁忙的月份,連續幾周的屠宰量均達到甚至超過11.5萬頭。上個月的出口量比去年5月整整多了11,000噸。

在1-5月中,澳大利亞的冰鮮和冷凍牛肉出口量現已達到384,370噸,而去年同期為319,000噸,增長了20%。中國連續第二個月成為澳大利亞最大牛肉進口國,5月出口量為19,569噸,其中約80%是冷凍牛肉。同時,在4月份對美國的出口量略高于12,500噸之后,5月的出口量攀升了近44%,達到17,950噸,達到了過去一年中最大的月度出口量。今年到目前為止,對美國的出口量為68,455噸,而去年同期為47,873噸。

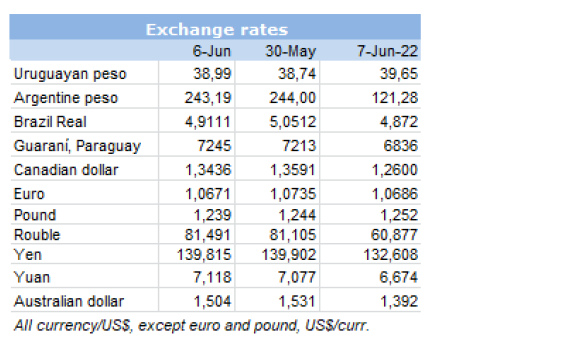

匯率參考