時間:2023年4月25日 周二

中國市場持續下壓采購價格![]()

烏拉圭2022-2023年度的481配額出口量達到十年來最低

烏拉圭1-4月的牛屠宰量同比減少18萬頭

阿根廷3月份出口占全國生產比例的25%

智利每年第一季度年均減少2%的牛肉進口量

第一季度中國的牛肉進口量低于所需量

FOB南方共同市場

中國市場持續下壓采購價格

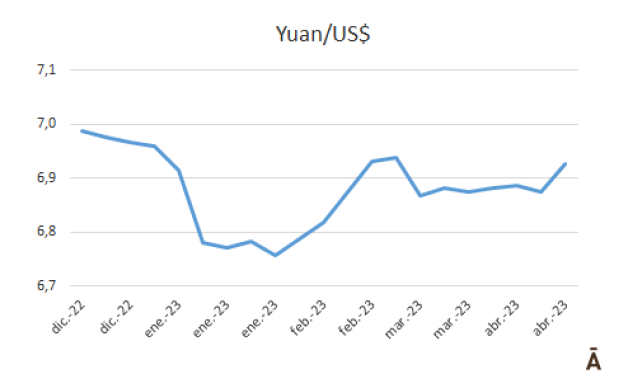

中國市場的情況復雜,4月24日人民幣兌美元匯率跌至1:6.93:,為3月初以來的最低水平,使市場的不穩定性加劇。而無法申報的貨柜目前仍無解決方案。

本周巴西件套的出價在$5,200-$5,400。上周件套成交價格在$5450左右,后部位肉在$5750左右。巴西到中國的出口暫停申報的生產時間從2月23日延長到3月23日;但是對于此生產日期之前的貨物的狀態人們也在靜觀其變,而很多柜子已經在陸續運往目的地。

烏拉圭進口商還盤價格在牛前后腱出價$6,100,牛霖出價$5,600,眼肉出價$6,500,牛尾出價$6,900,80VL碎肉為每噸$3,500。

阿根廷六分體價格$4,700-$4,800,前后腱$5,600-$5,800,掠奪牛前$4,700,牛霖$5,500-$5,600,小米龍為每噸$6,000-$6,200。

綿羊市場持續疲軟

綿羊市場依然十分疲軟,價格也在下跌。據一位中間商說,上周烏拉圭的9至24公斤羊胴體的銷售價格為4300美元,但本周一和周二收到的出價為4000美元,新貨甚至更低,"這說明中國市場正處于明顯的下跌之中"。

"中國人更愿意購買當地市場上有庫存的商品,而不是冒險購買期貨"一位交易員解釋說。"我們將不得不等待幾周,直到市場穩定下來。似乎我們正在觸底的過程中。"另一位經紀人說。

歐洲的希爾頓市場沒有大的變化

隨著歐元對美元匯率逐漸穩定在1.10,阿根廷牛臀部和腰部希爾頓肉塊產品的市場價格范圍大約在14,500-15,000美元離岸價左右,而烏拉圭產品的價格則在13,500-13,800美元離岸價這一范圍內處于較低水平。

這兩個國家的供應量仍然有限,因為公牛的宰殺量很低。

首批猶太團隊在該地區登陸;常規團隊繼續進行談判

來自進口市場的消息人士告訴WBR,在過去的幾個小時里,兩支特殊的猶太認證的食品屠宰團隊抵達烏拉圭并在兩個行業里開展工作,這些團隊通常會有一個月的屠宰時間,日常活動的時間低于常規猶太團隊。這一特殊的猶太團隊生產的前軀產品價格約為7,300-7,400美元離岸價。

另有三組人員也抵達該地區,在巴拉圭工廠進行操作。

另一方面,進口商和該地區的業界正在就定期的猶太屠宰合同進行談判,這些合同旨在簽訂更大的交易量和更長合同有效時間。據估計,常規小組的活動可以在5月8日左右開始。

在巴拉圭,業界欲以6500美元離岸價來成交常規的前軀產品,而進口商出價比這一價格低一級: 6,000-6,300美元離岸價。該國一家大型工廠本周以6,300美元的價格簽訂了一份合同。

在阿根廷,有一個團隊已經開始屠宰,另外兩個團隊將在未來幾天加入,但其產品仍然沒有確定的價格。

智利 "燒毀 "庫存,價格趨于堅挺

據一位中間商說,智利市場的增長持續比往常緩慢的情況,但是隨著即將來臨的保質期到期日,有 "相當多的肉類被燒毀"。現在,幾周前進口的貨物正在陸續抵達,銷售的最好的是 "薄切"產品(更便宜),但進口商已經有了更大的胃口。一些進口商不得不接受全牛19/20切巴西到岸價5,800美元和巴拉圭到岸價5,900-6,000美元的報價,以完成本周的新采購。

齋月后對中東市場的期待

本周伊斯蘭農歷中最重要的節日之一神圣的齋月結束了。該地區的出口商預計,節日過后,進口商的采購興趣將恢復,并通過一個月新的商業交易后重建他們的庫存。一位地區貿易商表示,巴西工業對埃及的前軀報價在4,200-4,500美元(CFR)之間,而今天的還價則在3,800-3,900美元之間。

消息人士解釋說,除了埃及鎊對美元貶值20%之外,官方市場上也缺乏美元來進行商業運作。這使得有必要求助于黑市來獲得外幣,但價格要高得多。

在任何情況下,該代理商都樂觀地認為,在未來25-30天內,在穆斯林日歷的下一個節日,即6月28日舉行的阿德哈節(Eid-al Adha)或獻羊肉節之前,運往中東的貨物將被談妥。

市場

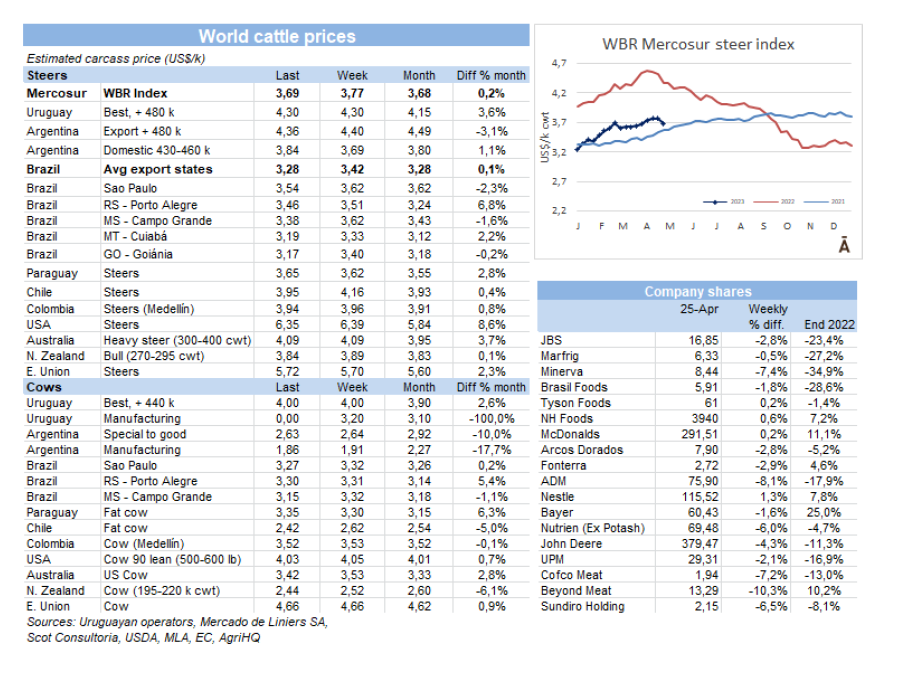

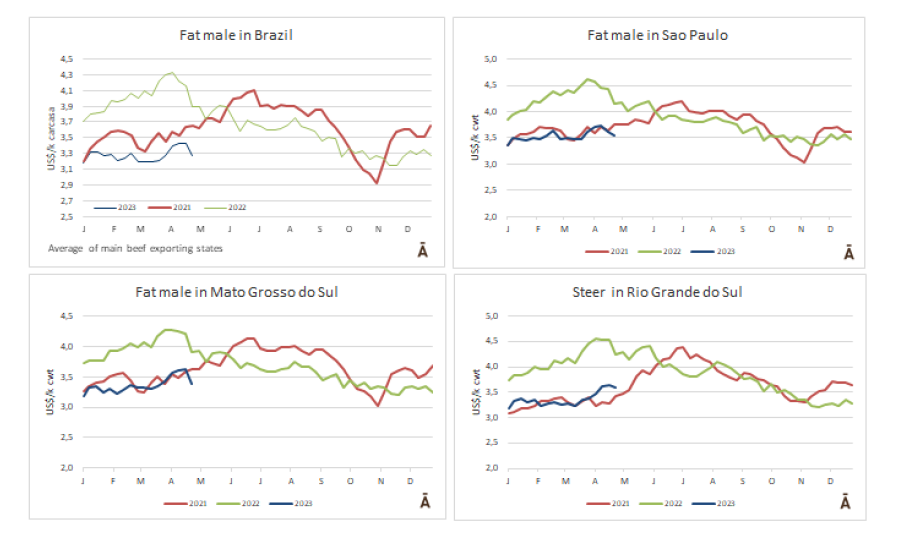

巴西牛價下跌拉低南方共同市場指數

受巴西價格大幅下跌影響,本周閹牛價格指數下跌$0.08-$3.69。

巴西主要養牛州的成品牛平均價格下跌$0.14,至$3.28/kg cwt,回到了3月底的低點。

其他國家價格變化不大。阿根廷比出口閹牛由于貨幣貶值,因此出口牛的參考價格下降了$0.04,至$4.36/kg cwt。

在烏拉圭出口閹牛報價為繼續穩定在4.30$/kg cwt。

在巴拉圭,待宰公牛的最新交易價格為每公斤$3.65,但本周該行業停止購買,預計市場將面臨下行壓力。

巴西

近一年,架子牛價格累計下跌11%

4月份(截至18日)圣保羅州的架子牛(活重約375公斤的動物)的平均價值為每頭R$3,552,今年累計下跌2%,與去年同期相比下跌了11.1%。據Cepea研究人員稱,價格的壓力主要是由于供應量的增加以及市場的不確定性,限制了需求。

在未來幾個月,由于2020年和2022年之間對畜牧業的投資的供應增加,預計架子牛的價格仍然疲軟。這種情況表明,使用集約化育肥目前對農民來說是一個有吸引力的選擇,因為根據Cepea的計算,架子牛平均占飼養成本的60%-70%左右。

市場

成品牛的價格呈下跌趨勢

本周,巴西主要牛市的成品牛價格下跌。這種趨勢包括 "普通牛 "和 "中國牛",即在屠宰時不足30個月的牛。

在圣保羅,中國牛的降幅(R$/@9.5)大于普通牛(R$/@3),兩者之間的差距縮小到R$/@3;分別為R$/268和R$/271。

同樣的情況并沒有發生在其他州。南馬托格羅索州的降幅最大,普通牛和中國牛的降幅均為R$/15,為R$/256。在巴西的主要產牛州,平均降幅為R$/7,至R$/249。奶牛的降幅沒有那么明顯。這些參考資料是30天付款且免稅的。

目前無論是國內還是出口市場,供應都相對充足。

烏拉圭

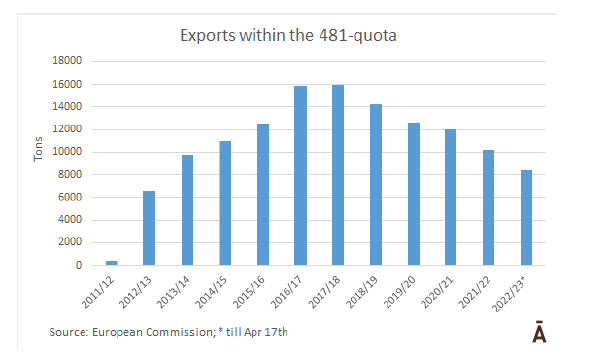

烏拉圭2022-2023年度的481配額出口量達到十年來最低

在2022-2023財政年度,烏拉圭向歐盟的出口量剛剛達到8000噸,這是自2012-2013年度以來的最低數量。

8000噸僅僅是17/18以及16/17年度峰值16000噸的一半,當時烏拉圭還可以獨享481配額, 隨后2020年烏拉圭就只能使用45000噸,且以每年2400噸的速度減少,直到2026年達到10000噸,這個額度還必須與阿根廷巴西共享,與此同時該配額的美國部分相應增長。

應對額度減少的策略是優先出口單價高的部位,其他的部位則售賣至其他國家。此前一般來講一頭動物大概有90KG可以進入481配額,現在則縮減到45-55KG。也就是說配額占用的牛只數量保持穩定在180,000頭/年。

所以目前烏拉圭肉業面臨的挑戰是最大化被排除出481配額部位的收益。但收益減少是確定的,否則也不會存在481配額了。以上情況導致的結果可能就是谷飼牛只的溢價會受到配額減少的影響。

市場

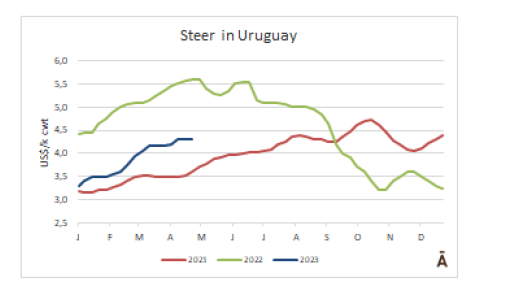

活牛價格目前依然堅挺

活牛價格依然堅挺,供應緊張,價格與上周持平。此外,不同公司的定位仍有很大差距,有的公司愿意為優質閹牛多付10-15美分的價格。

目前市場呈現兩個主要的特征,一個是需求方出價差異較大,另一方面供給也非常少。同時母牛的交易量要大于閹公牛。

大部分肥牛成交在每公斤$4.20/KG胴體重量左右,而對于280公斤以上的胴體,有些工廠會支付$4.30。就母牛而言,由于市場比較不穩定,交易大多在$3.85-$3.95之間進行,優質個體最高可達$4.00/KG胴體重量。

預定周期大部分還是比較短,但是有工廠提前10天預定。

本周二有工廠因為大罷工沒有屠宰。但由于最近較低的屠宰量,單日的罷工對產量的影響不大。

市場預期大多偏向于保持目前的狀態,主要的支撐來自于供給的缺乏,屠宰方面會在本周以及五月上半月達到481配額的屠宰高峰。

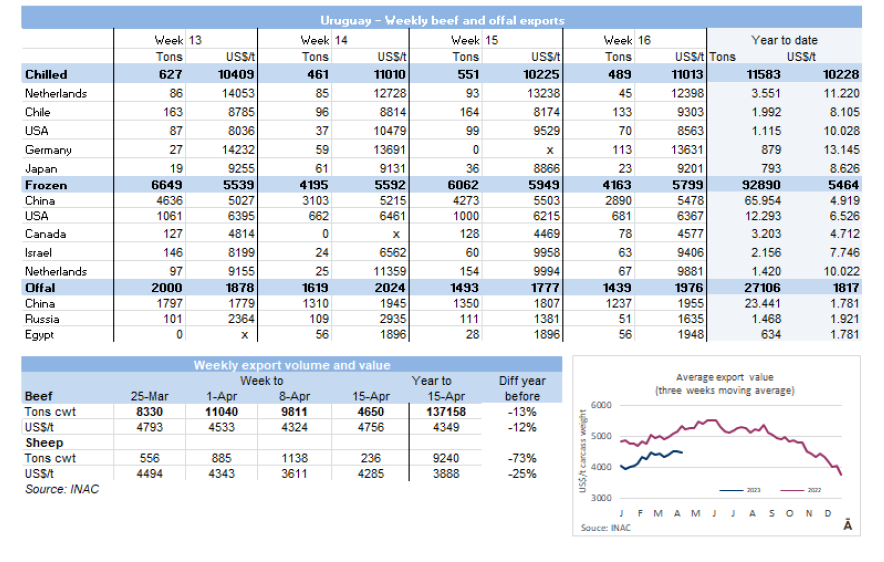

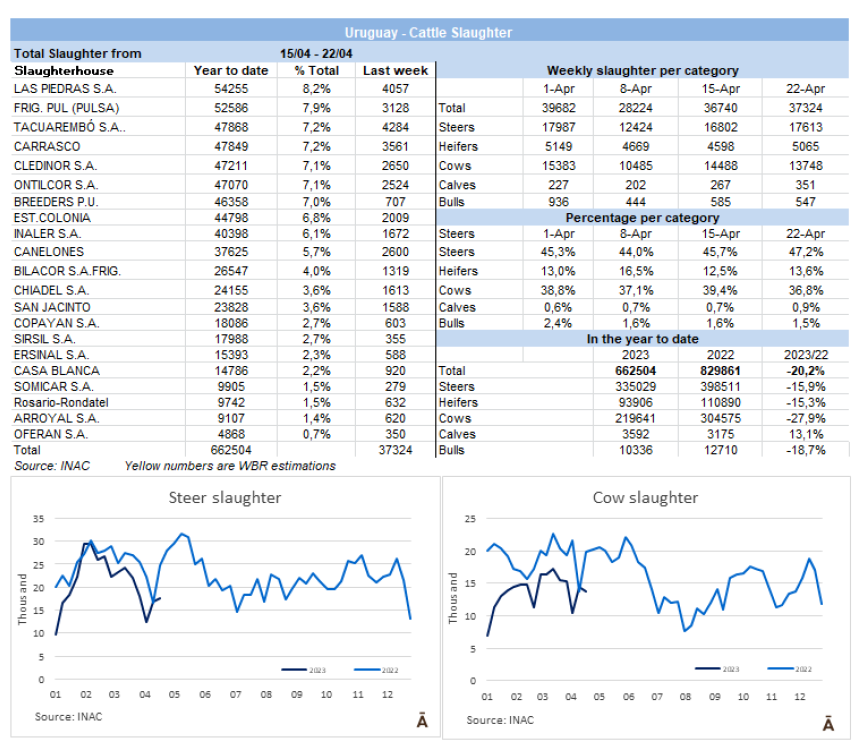

烏拉圭1-4月的牛屠宰量同比減少18萬頭

上周屠宰量有上漲,比例方面閹公牛和小母牛比例有增加(481配額的原因),上周屠宰37324頭,只比前一周增加584頭,同比減少15000頭。

481的屠宰期也引起了閹公牛的屠宰比例增加(17613頭,47.2%)達到近一個月以來的最高值。小母牛5065頭,環比上周增加10%,母牛則減少5% 為13748頭。

主要的屠宰工廠是MF的12廠(4284頭),379廠(4057頭),美麗華7廠(3561頭)。MF集團總計屠宰10615頭(減少2285頭),美麗華屠宰9289頭(增長1719頭)。

在僅剩的一周時間里,4月份累計只屠宰了105,343頭牛,因此該月傾向于以不到150,000頭動物的加工量結束,在年度比較中減少了約65,000頭。這樣一來,今年前四個月的牛屠宰量將剛剛超過70萬頭,比2022年同期減少約18萬頭(-21%)。

阿根廷

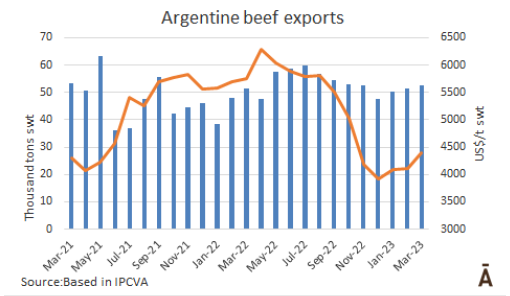

阿根廷3月份出口占全國生產比例的25%

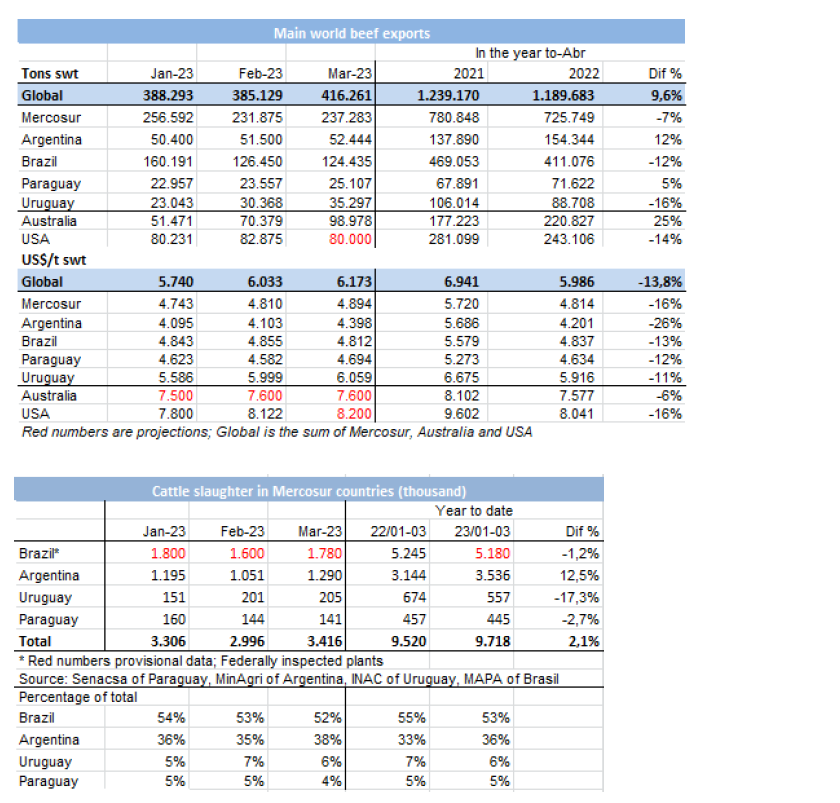

3月份冰鮮和冷凍牛肉的出口總量為52,444噸(產品重量),比上個月減少0.2%,比去年3月份增加1.5%。據報告,中國占出口量的78%。

3月份生產近29.36萬噸肉(帶骨),出口量占25.3%。

3月份的均價為每噸$4,398,每月增長7.2%,與12月的水平相比增長12.1%。

歐盟冰鮮牛肉出口量減少,去往以色列的出口量增加

據ABC報道,由于2月份481配額窗口期的影響,3月份歐盟的冰鮮去骨牛肉量大幅下降:3月份出口量為3422噸,環比上個月下降了18%。

另一方面,運往以色列的經過猶太教認證的肉類在3月份保持了大量的出貨量,使該國在阿根廷牛肉目的地的排名中占據了第二位,有1936噸冰鮮肉和2000噸冷凍肉。

同時,第一批運往墨西哥的2.64噸冷凍牛肉,出口額為$32,000,這意味著每噸均價為$12,100。

第一季度,出口同比增長13%

2023年前三個月,牛肉出口量達到15.6萬噸,出口額為6.542億$,與上年同期相比增長13.2%,出口額下降16.4%。本季度的出口量相當于22.18萬噸帶骨牛肉。

近12個月的數據顯示,冰鮮和冷凍牛肉的出口量達到65.15萬噸產品重量(有93萬噸帶骨牛肉),價值$33.3億。

3月份內臟出口增加

3月份內臟和牛肉制品出口總量為13800噸,出口額為$1870萬,環比上月分別增長了近18%和17%。由于去年三月是俄羅斯入侵烏克蘭的第一個月,當時與這些產品的兩個主要目的地之一的俄羅斯的貿易被猛烈阻止,所以這個數據不具備可比性。在2023年第一季度,內臟出口達到37,300噸,價值5040萬$。

市場

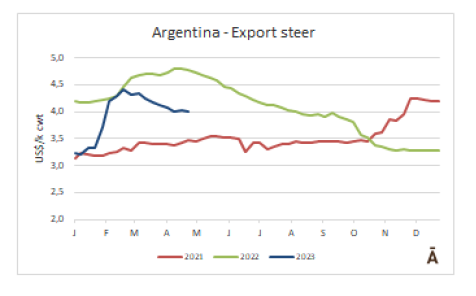

出口母牛價格猛跌,尤其是中國母牛

本周肥閹牛的價格每公斤上漲了10比索。最優質的品種報價在每公斤870-885比索之間,普通品種報價則在810-830比索之間。

另一方面,優質母牛下降了10比索,現在的交易價格為每公斤700-720比索。被稱為中國牛的工業母牛則在80-90比索之間急速下跌,達到每公斤450-510比索。

智利

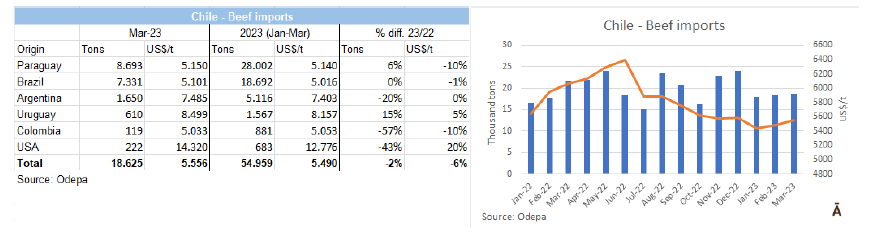

第一季度牛肉進口量年均降低2%

根據Odepa公布的數據,智利在2023年前三個月進口了54,959噸牛肉,均價為$5,490/噸。數量同比收縮2%,而價值中值下降6%。

在此期間的三個月里,產量相對穩定,1月份的最低值為18,000千噸,3月份的峰值為18,625噸。

巴拉圭作為跨安第斯市場的供應商基本上占主導地位,本季度有28,002噸(占總數的51%),其次是巴西的18,692噸(34%)。

北美

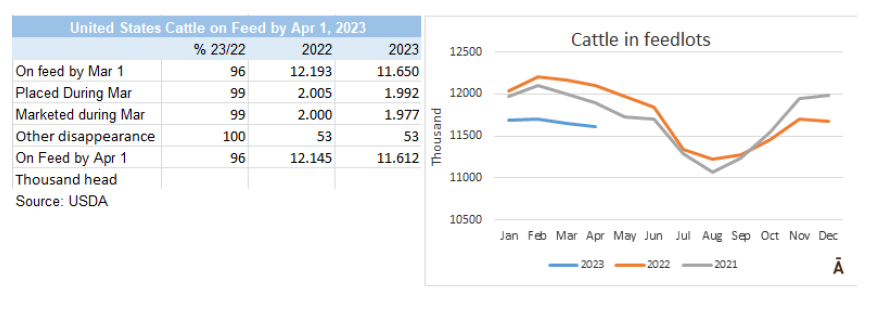

四月牛存欄下跌4%

美國農業部統計4月牛存欄量為1160萬頭牛,同比去年下降了4.4%。3月期間的投放量共計199萬頭,比去年低1%。3月期間飼用牛的銷售量總計198萬頭,比2022年低1%。庫存包括712萬頭閹公牛,同比下降6%,450萬頭小母牛,同比下降2%。

據Drovers報告,市場銷售量與貿易預期相符。

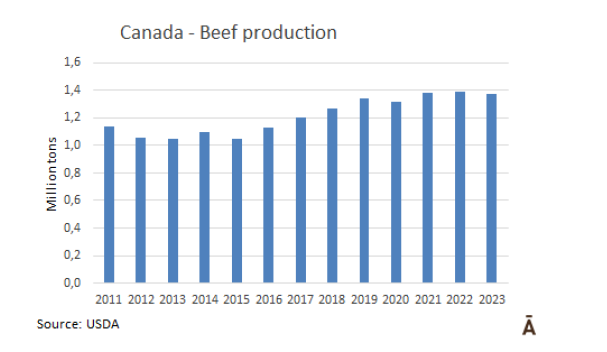

加拿大牛數量在2023年將繼續收縮

美國農業部表示,加拿大牛數量在2023年將繼續收縮。隨著牛群的減少和小母牛存活率的降低,2023年的幼牛數量預計將比2022年減少。

飼料價格波動和干旱問題再加上美國牛數量的減少,活牛進口數量將再次下降。

美國農業部預計2023年加拿大牛肉產量為137.5萬噸,比2022年減少2萬噸。

此外,加拿大豬數量預計將在2023年持續減少。

JBS因市場壟斷支付百萬罰款

JBS之前由于與競爭對手伙同限制市場供應抬高牛肉價格,愿意向牛肉采購商支付2500萬美元補償。上述補償方案是由原告律師于上周五披露。第二次的賠償方案是在去年向直接的牛肉采購商支付5250萬美元。該方案還在等待法官的審核和裁定。

市場

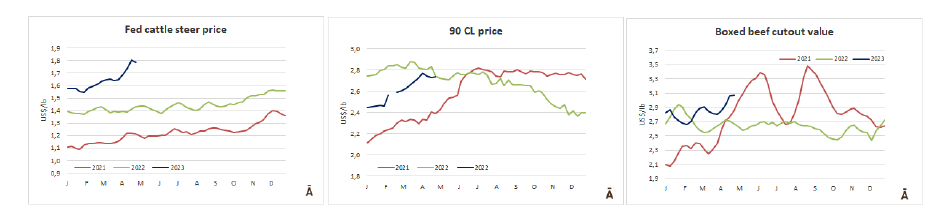

肥牛價格穩重有跌

在連續三周創下歷史新高后,肥牛價格稍有回調,而一些分析師和農民則認為市場已經達到最高位。

北方牛價為$180/百磅,胴體單價為$288/百磅,比前一周低$2/百磅。Drovers說,南部價格為$174-$175/百磅,浮動在$1左右。

進口牛價格下降

與前一周相比,美國進口牛肉價格走勢偏弱,交易較冷,瘦肉產品的價格由于由于肥肉價格的上漲和需求的減少而有所下降。

歐洲

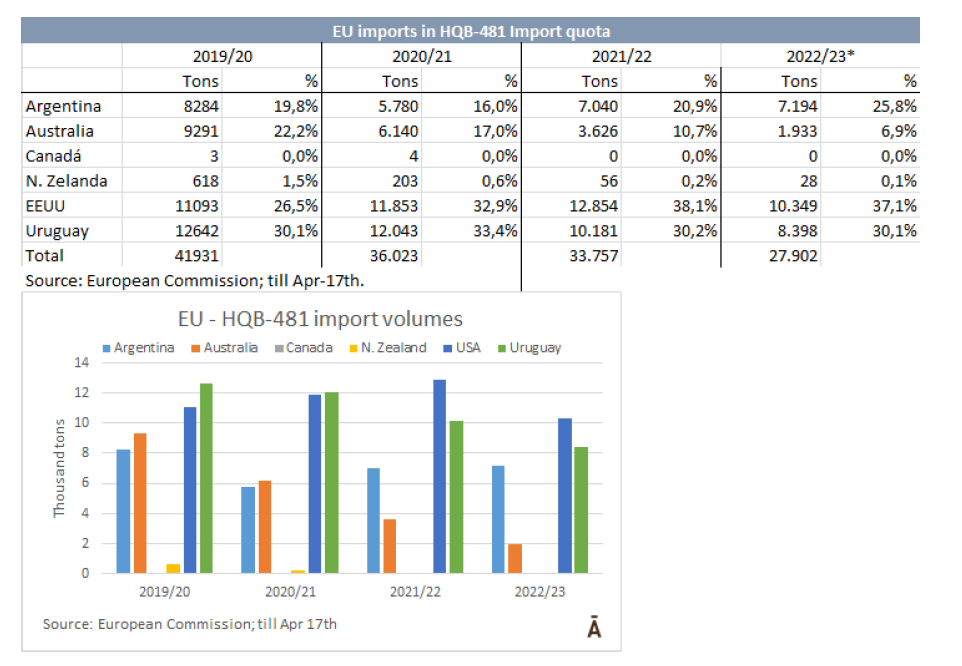

481個配額的進口量遠遠不夠

根據歐盟委員會在2022-2023財政年度截至4月17日的數據表示,481配額內的牛肉進口量共計27,902噸,僅占到可用的45,000噸的62%。

美國在481配額內投放的數量達到10,349噸。美國取代了烏拉圭成為了2021-2022年度的481配額的主要供應國。而且由于對烏拉圭的限制,美國還會一直成為481配額的主要供應國。

在2022-2023年的剩下時間里,美國出口量持續增長;其他供應商的情況并非如此,因為他們都集中在每年每個季度的第一天(這一天關稅有優惠)進行出口。因此,截至4月17日,第三方的進口已經全部完成。

烏拉圭是第二大供應國,在2022-2023年度達到8,398噸,超過了阿根廷(7,194噸)和澳大利亞(1,933噸)。新西蘭和加拿大可以給481配額出口,但他們并沒有使用配額。

土耳其降低活牛進口補貼金額

在5月14日舉行的選舉前幾周,埃爾多安政府決定對食品進口進行一系列削減,以試圖改變執政黨會落選的民意調查的情況。

在昨天宣布的一系列削減中,進口活牛的數量從50萬頭降至25萬頭。根據美國農業部的數據顯示,在今年的前兩個月,進口量超過65,000頭,由于國內供應量少和國內市場的牛肉價格高,今年的進口進行的很順利。

最近幾周,土耳其進口商正在抓緊從巴西和烏拉圭進口活體動物。就烏拉圭而言,有幾家公司正在購買動物,填寫檢疫表并收到了進口商的預付款。

葡萄牙和摩洛哥取消食品的增值稅

摩洛哥政府上周四通過了一項法令,說取消了農業食品的增值稅,以幫助降低新鮮和加工食品的價格。2月份食品通脹率上升至20.1%,總體通脹率為10.1%,這是20世紀80年代以來漲幅最大的一次。

總理Aziz Akhannouch在每周內閣會議后的一份聲明中說,取消農業食品的增值稅能夠阻止通貨膨脹和農產品及食品的價格上漲。

摩洛哥在取消進口關稅來降低肉價后,一直從巴西和烏拉圭進口牛肉。該國還限制向非洲和歐洲出口西紅柿,以確保國內市場的供應充足。

另一方面,上周二葡萄牙暫時取消了總共46種基本保障食品的增值稅,這是António Costa 的社會主義行政部門為試圖打擊通貨膨脹而實施的措施之一。這些食品不僅包括水果和蔬菜、面包、牛奶、酸奶、奶酪、油、大米或一些豆類,還包括魚、雞、火雞和牛肉。

大洋洲

澳大利亞肉類行業期待與中國重新談判

澳大利亞肉類行業對其國家與中國重啟貿易談判來實現更好的市場準入表示很高興。農漁林業部長Murray Watt在國會大廈會見了中國農業和農村事務部副部長馬有祥來進行重啟貿易的談判。

澳大利亞肉類委員會行政長官表示澳大利亞肉類委員會十分樂于見到中國與澳洲政府之間更密切的對話,特別是農業領域部長級會議的恢復。

亞洲

第一季度中國的牛肉進口量低于所需量

根據中國海關的數據表示,中國3月份進口了211,000噸牛肉,今年第一季度共進口了639,000噸。按照美國農業部2023年進口預期所需的進口量(每月約22.7萬噸),2023年第一季度,赤字約為4.2萬噸。

2-3月南共市國家累計輸華約24.8萬噸,這些貨物將在4-5月抵港,預計中國進口量將繼續低于需求。

豬肉方面,3月份進口15萬噸,第一季度累計進口53萬噸,同比增長26%。