2019年第38周世界牛肉報告

時間:2019年9月25日周三

中國的旺盛需求繼續推動南方共同市場出口

阿根廷增加8家新廠輸華后預計每月向中國出口牛肉增加4000噸

巴西牛只存欄連續第二年減少

澳大利亞距離在韓國配額完成僅一步之遙

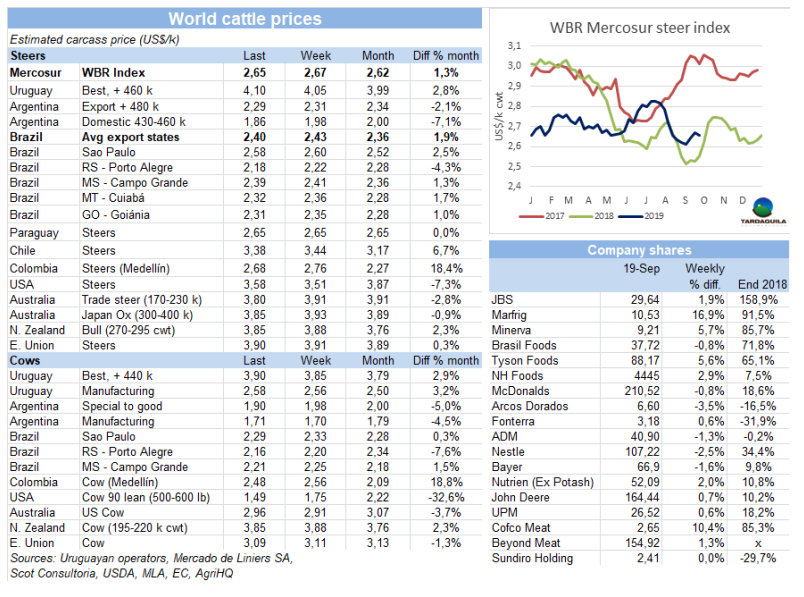

FOB南方共同市場

中國“掃貨”保持穩定節奏

近幾周來中國繼續保持牛肉強勁需求,有26加工廠被授權進入中國市場,巴西17家,阿根廷8家,烏拉圭1家。烏拉圭報盤有限,大多數廠都買空。巴西盡管開放新廠,價格仍堅挺,需求仍持續。阿根廷報盤很多,屠宰量大,有人稱價格不如前幾周那樣堅挺,因為進口商已經從阿根廷大量的報盤中拿到最好的價格,一些進口商開始出低價,水漂貨市場中巴西前后腱繼續以3300-3350美元/噸成交。

歐洲采購季隨價格低迷提前到來

通常在假期前出現的貿易量最大的時期臨近,歐洲牛肉市場的價格并未顯示出復蘇的跡象。任何一點能漲價的跡象都被阿根廷的高屠宰量所消化。希爾頓臀腰肉價差從次好品牌的10000美元/噸離岸價到知名品牌或運輸量規律的11000美元/噸離岸價,一位貿易商參考價10500美元/噸。烏拉圭希爾頓產品迫于進口商下調銷量的壓力價格穩定在10400美元/噸。烏拉圭出口商擔憂“被迫退出”歐洲市場,因為阿根廷和巴西冷凍和冷鮮牛肉報價極具競爭力,“這種情況讓我們只剩下中國市場,銷往歐洲的肉越來越少,風險在于中國在11月下半月之后放緩新年的采購節奏,同時待宰牛資源增多,我們可能會受挫”一些廠指望韓國和日本補位的策略還不是取代中國需求松動真正的替代方案。巴西市場方面,意大利采購興趣增長,大米龍成交價6300-6400美元/噸,本周可能漲到6500美元/噸,腰部肉12000美元/噸-13000美元/噸離岸價,歐洲修割的產品進口商出價不愿超過5000/噸,腰肉國內市場無疑是節假日期間更好的選擇。

巴西計劃發展中東市場

巴西17家新廠被授權準入中國使巴西牛肉對埃及、沙特阿拉伯、阿爾及利亞、黎巴嫩等國供應減少。出口商前部肉想要最低3500美元/噸,該市場最后一次成交在3200-3300美元/噸之間。

南方市場閹牛價格輕跌

上周南方市場閹牛胴體價格下跌2美分,跌至2.65美元/公斤。盡管阿根廷和巴西當地貨幣貶值使美元價格有跌,市場大體保持堅挺。另一方面烏拉圭上周閹牛價格又上漲5美分。

巴西

巴西牛只存欄連續兩年減少

去年巴西牛只存欄總計2.135億頭,比2017年減少150萬頭,減少了1.5%。這是牛存欄連續減少的第二年。存欄減少反映出母牛和幼母牛的屠宰量的增長,打破去年屠宰量紀錄,2018年存欄減少最顯著的是南部地區(減少了3%,減少至2610萬頭),存欄量最大的東南部地區和中西部地區也有減少,東南部減少了1.2%至3710萬頭,中西部0.4%,減少至7380萬頭。

口蹄疫疫苗接種結束可能延期

到2021年在整個巴西停止接種口蹄疫的疫苗可能延遲。整個國家到2023年達到口蹄疫消除,所有牛和水牛不再需要接種口蹄疫疫苗的衛生水平的計劃將會延期,且不排除全面審查的可能性。衛生部動物衛生部主任上周說稱“ 2021年計劃將不會實現。”農場主很希望終止疫苗接種,因為這將降低成本。對于加工廠來說,停止疫苗接種被視為是打開嚴苛的市場(例如日本)的方法。而最近亞洲國家授權從烏拉圭進口牛肉的決定改變了計劃,烏拉圭也是接種疫苗的國家,一些行業高管現在主張保持口蹄疫疫苗的接種。目前,只有圣卡塔琳娜州不需要接種疫苗,沒有口蹄疫,這使得該州可以向日本和韓國出口豬肉。其他州都需要接種疫苗,需要進行全面審查,盡管現在沒有出現口蹄疫,但不排除有這種可能。

Marfrig將以發行債券的方式舉債

上周Marfrig向市場發布聲明將發行25萬張債券,每張面值1000雷亞爾,總額為2.5億雷亞爾。這是該公司發行的第六期債券,債券的到期日期為2023年9月。據報道,這些債券是由RB Capital Companhia de

Securitiza??o公司認購,臨時準備金動用安排(CRA)的帳戶資金為公開發行所得。

育肥公牛價格更加堅挺

育肥公牛價格堅挺,一周內漲了1.5雷亞爾/15公斤,尤其在國內最大的消費州圣保羅,本周閹牛價格從上周的159.5雷亞爾/15公斤漲到161雷亞爾/15公斤,巴西中西部的隆多尼亞州,價格上漲了2.5雷亞爾,上漲至147雷亞爾/15公斤。即使圣保羅漲勢明顯,但后半月牛肉消費通常性的減少使對活牛的需求減少。不管怎樣,供應短缺,價格不會回落到前幾周水平。

烏拉圭

閹牛屠宰重量穩中有降

2019年1月-7月平均閹牛胴體重量277.1公斤/頭,略低于2018年平均重量277.5公斤/頭和2019年平均重量279.5公斤/頭。直至2017年十年間,平均胴體重量隨著價格的增長有所改善,隨之而來后備牛公斤價格越來越高于育成牛公斤價格。面對這一情況,養牛者選擇增加冬季閹牛售前重量,2016和2017年牛犢/閹牛價格增長1.3。去年和今年下降至1.18左右,這讓農場主在牛育成之前不需要繼續增重就賣出,供應短缺,需求量又大。草飼牛和谷飼牛情況不同,谷飼牛后備成本高讓他們不得不增重。這在某種程度上導致采購體重較輕的牛。

截至目前更多中國證巴西工廠未造成影響

目前進口商對10月牛肉的采購與9月相比價格不變,量也沒有問題。最近有17個巴西新廠向中國出口牛肉,人們懷疑是否會對烏拉圭的肉類供應產生影響,因為其中一些廠是烏拉圭市場的常規供應商。這些廠現在貿易狀況還和前面一樣,一旦這些廠對中國出口開始增長,很可能就會對價格產生影響,但不會影響出口量。

肉類進口商協會建立

從事肉類進口貿易的公司決定組成一個烏拉圭肉類分銷商和進口商聯盟。烏拉圭肉類進口是一個發展中的行業,主要由于豬肉產量不足和近年來和其他地區相比牛肉價格的差異。進口肉大多來自于巴西,一些來自巴拉圭,小部分來自阿根廷。也有從美國進口,主要是小牛。

牛價仍然很高,活牛行情上漲

烏拉圭活牛市場開始好轉。所有牛種的待宰牛價格堅挺了幾周之后,春季到來天氣轉好,育成閹牛價格開始漲了起來。待宰閹牛胴體重量增加,加之牛只短缺,使育肥牛漲價。供應不足仍將持續。預計會有季節性的改善,但是顯示不會有很大改觀。期貨交易時間不等,平均約五天。后備牛保持高價,預計需求端將支付比目前更高的價格。閹牛胴體報價4.10美元/公斤,成母牛3.9美元/公斤,幼母牛4美元/公斤,這些都是優種牛的價格,運輸時間較短或質量好一點的價格更高一些。

周屠宰量下降至不足4萬頭

六周以來牛只周屠宰量首次下降至不足4萬頭。本周截止9月21日共屠宰39600頭牛,比前一周減少566頭(減少了1.4%),比去年同期減少800頭。隨著481配額屠宰結束,成母牛屠宰量增長,本周主要是幼母牛屠宰量減少,減少了24%,減少至5337頭。閹牛屠宰量減少了5%,減少至17336頭,成母牛屠宰量增長13.5%,增長至16421頭。上周截止到9月14日育肥牛占總屠宰量比例減少至25.9%,前面四周占比30%以上,上周育肥牛屠宰量占比進一步下降。屠宰量最大的廠是Minerva-Canelones

(3998頭),Las Piedras (3644頭),NH-BPU(3637)。Marfrig三家工廠共屠宰9519頭,Minerva兩廠共屠宰7513頭。9月截止目前,共屠宰122334頭牛,比去年同期減少7.3%,預計本月屠宰量將近17萬頭,比2018年9月減少1萬頭,年屠宰量的差距將縮小,過去三個月屠宰量減少1.9萬-2.9萬頭。

阿根廷

希爾頓配額出口創新紀錄

2019/20財年希爾頓產品出口配額創新紀錄,前12周出口量8552噸。阿根廷上一任政府禁止和阻止出口的政策下未能在十年多的時間內完成配額。而今年本屆政府任期23%的時間內已經出口了2.95萬噸,占配額的29%。過去幾年的運輸記錄表明希爾頓產品的出口步伐強勁。據估計,2019年的出口量在72萬-75萬噸之間。

8家得到中國準入的新廠每月可增加出口3500到4000噸

盡管目前新開放工廠尚處于起步階段,而且數量有風險,但授權準入8個新廠可使牛肉到中國出口量增加12%至14%。出口量很難計算,因為它不僅取決于工廠的屠宰能力,還取決于它們的分割和冷藏能力。冒險估計,每月可能增加3500至4000噸。1月至7月,阿根廷出口到中國牛肉19.5萬噸,每月平均出口約2.8萬噸。截至7月,中國已經占阿根廷總出口份額的72%。加之新工廠出口量,中國市場占比可能輕松達到阿根廷總出口的四分之三。

閹牛出口價格價沒有變化

隨著很多地區開始干旱閹牛退出市場,美元價格穩定,歐洲需求減弱,公牛和母牛的出口價格都保持在上周同一水平。最好的英國種閹牛價格仍保持128-134比索/公斤,印度串種閹牛價格仍保持124-132比索/公斤,特種和優種母牛報價仍保持120-125比索/公斤,工業母牛報價仍穩定在110-116比索/公斤。

北美

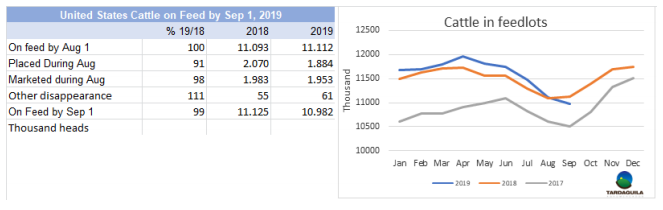

八月飼育場牛減少1%

9月1日,據統計飼育場牛總數量1100萬頭,比去年減少1%,八月補欄188萬頭,比去年同月減少9%,8月育肥牛出欄195萬頭,比2018年減少2%。

活牛價格進一步增長

上周所有牛養殖區都能占到加工廠需求旺盛的便宜,南部活牛成交價100-101美元/百磅,增長1美元/百磅,北部活牛趨勢相同,成交價102美元/百磅,胴體價格增長至162美元/百磅。

進口市場活動遲緩,價格堅挺

與上周相比,進口活動仍然遲緩,價格卻有適當漲幅,供應緊缺需求增長繼續支撐進口價格。

歐洲

自貿區和南方共同市場開始產生摩擦

上周歐盟委員會駁回了奧地利議會關于敦促維也納反對最近歐盟與南方共同市場市之間簽署的貿易協定的決定,原因是批準時間尚未到來。經過長達20年的談判,歐盟和南方共同市場談判代表在6月達成了政治協議,在歐洲國家批準正式簽字之前,該談判現在面臨法律審查。歐盟委員會發言人表示:“雙方都在對協議文本進行法律審查,以達到最終版本。因此,審批尚未開始。”一位歐洲高級官員表示,該協議的正式簽署可能會在2020年秋天,之后是2021年歐洲議會批準,再者是其他國家議會批準。歐盟國家必須批準正式簽字,這個過程有時會出現問題。2016年比利時瓦隆大就阻止了比利時審批歐盟與加拿大之間的協議的長達數天。

亞洲

8月中國豬肉進口增長80%,牛肉進口增長32.4%

8月中國豬肉進口增長到162935噸,比去年同月有顯著增長。8月,因非洲豬瘟全球最大豬肉市場捕殺了近40%至60%的生豬,北京急于提高豬肉水平以彌補國內供應短缺,中國豬肉進口激增76%。除此之外,中國為了滿足需求也增加了牛肉和雞肉進口,8月份牛肉進口量為130619噸,同比增長32.4%,冷凍雞肉增長51%,增長至67074噸。上周商務部釋放了10000噸冷凍豬肉,這相當于一天豬肉消費量的十五分之一。中國還啟用了豬肉儲備,以解決豬肉短缺的問題。

中國授權準入8家阿根廷牛肉工廠

中國政府越來越擔心非洲豬瘟引起中國國內蛋白質供應問題,繼續開關引流,以便更多工廠可以輸入中國市場。中國海關辦公室在給路透社的電子郵件中報告說,最近對阿根廷政府推薦的南美國家的肉類出口商進行了審批,但沒有具體說明哪些公司獲批。隨后阿根廷工農業部長確認共有8家工廠獲批(HVSA Meatpacker, Amancay Saicafi,

General Pico Meatpacker, Runfo, Frimsa, Visom Meatpacker, Importer and Exporter

of Patagonia and Natural Blue Beef)加上上周獲批的7家禽類工廠,將會對整個市場鏈產生影響。這些阿根廷工廠于上周獲批的25家巴西工廠(17家牛)一起列入,烏拉圭僅有的一家廠仍在等待獲批。

大洋洲

澳大利亞距離在韓國配額完成僅一步之遙

根據澳大利亞與韓國2014年簽署的自由貿易協定,澳大利亞在韓國配額快要完成,韓國開始對牛肉出口征收保障稅。這表明當澳大利亞向韓國出口的牛肉達到170673噸,韓國將把稅率從24%提高至30%直到今年年底。今年,對超過配額限制的澳大利亞產品加征關稅從40%減少到30%,這使得澳大利亞與其最大競爭對手美國一樣支付關稅。美國按照與亞洲國家達成的協議繳納18.7%的稅。一旦接下來幾周澳大利亞最大出口量達成,澳大利亞與美國之間的關稅差異將從5.3%增長至11.3%,這將為澳大利亞牛肉在競爭已經很激烈的市場上帶來更大的挑戰,但相比于2018年18.7%的關稅差異,已經是顯著的進步。